大量生産にNOを。故郷である地球を救うために、ビジネスを営むアパレルブランド「patagonia」

otobokezizou

おとぼけ地蔵ブログ

皆様、こんにちは。

コロナ禍を経て、私たちは、お金の使い方をより意識するようになりました。最近は、給与受取や生活費、貯蓄、投資などの用途別に、複数の銀行口座を使い分けるのが当たり前になっています。ただ、自身の口座であっても、異なる銀行間でお金のやりとりに「手数料」が掛かってしまうのが、倹約家としては地味に気になるところ… かと言って、わずか数百円のためにATMに行き、自ら現金を動かすのもスマートではありません。そこで今回は、倹約家の小さな悩みを解決してくれるスマホアプリ「エアウォレット」を紹介したいと思います。このアプリを使えば、手数料やATMに行く煩わしさから解放されることでしょう。この記事が、皆様の生活をより良いものにする一助となれば嬉しいです。

2021年、株式会社リクルートMUFGビジネス(以下、RMB)さんからリリースされた新しい決済サービスです。複数の銀行口座を登録・連携させることで、口座間での入出金やアプリ内での送金・受取をシームレスに行うことができます。何より嬉しいのは、ユーザーの負担する手数料が0円であること。家族や友人への送金はもちろん、自身の銀行口座への送金・出金にも対応しています。

RMBさんは、株式会社リクルートさんと株式会社三菱UFJ銀行さんのジョイントベンチャー企業です。

大切なお金をやりとりする上で、日本を代表する二大企業がバックについているのは、心強いね。

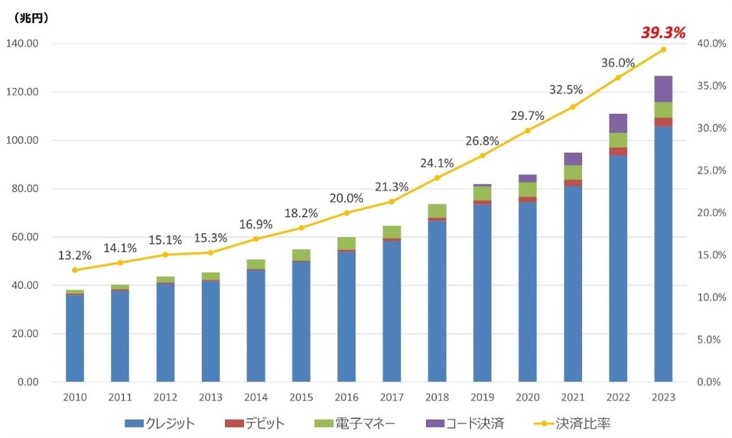

ここ数年で日本のキャッシュレス化は大きく進みましたが、その比率は現在 39.3%にとどまっており、諸外国に比べれば、まだまだのレベルです。日常生活における送金や振込、集金などのお金のやりとりでは、依然として現金が多く利用されています。しかし、現金決済のインフラを維持するために、年間 約2.8 兆円ものコストが掛かかっています。社会経済の観点からも、日本のキャッシュレス化はもっと推し進めなくてはならない案件なのです。

出典:経済産業省「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会とりまとめ(令和4年3月)」

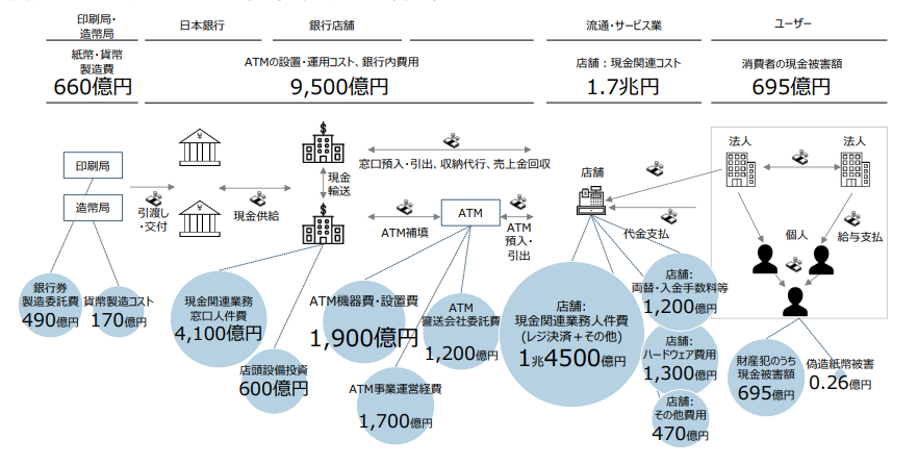

日本のキャッシュレス決済が遅れている理由の1つは、「ユーザー側の抱く不安感」です。もしもの時は、やはり、現物として存在する現金の方が安心できますからね。その一方、「キャッシュレス決済を導入するお店側の抱える課題」もあります。キャッシュレス決済には、お金の取引や記録・管理を効率化してくれるメリットはありますが、お店側は「決済手数料」として売上高の3~5%を負担しなくてはなりません。もちろん、導入費用も別途掛かります。日本企業の大多数を占める中小規模の事業者さんにとっては無視できないデメリットです。

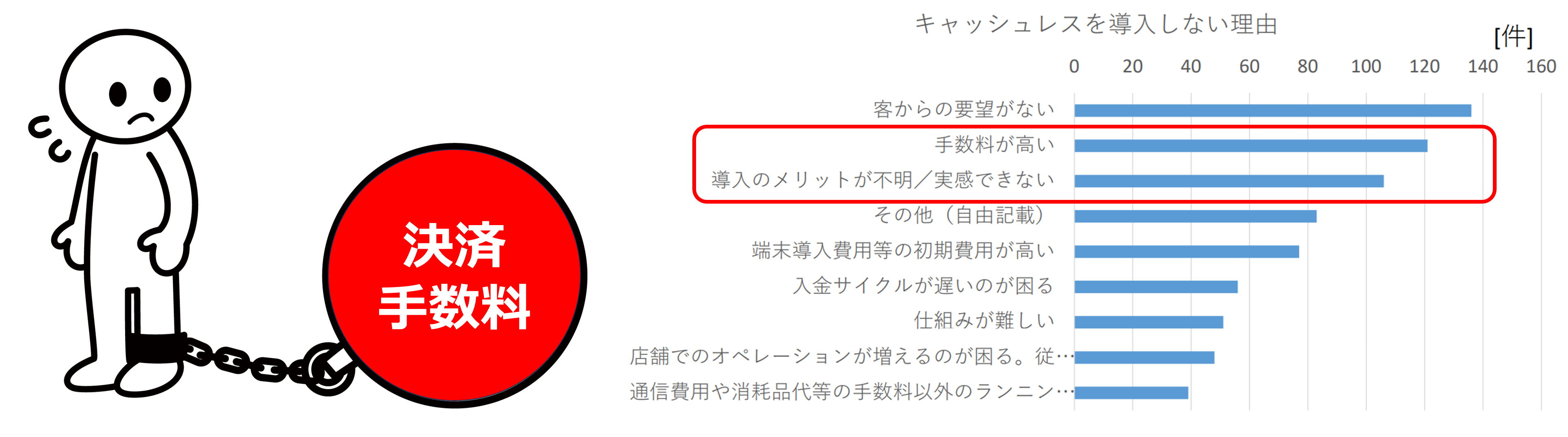

出典:経済産業省「キャッシュレス決済実態調査アンケート集計結果」

実際、経済産業省の実態調査でも、キャッシュレス決済を導入していない事業者の主な理由の第2位が「手数料が高い」こと、第3位が「メリットを実感できない」ことでした。日本のキャッシュレス化を進めるためには、ユーザー側だけでなく、お店側の負担低減も重要になっています。

エアウォレット(AirWALLET)は、株式会社リクルートさんの提供する「Air ビジネスツールズ」の1つです(運営会社はRMBさんなので少し位置づけは異なりますが)。このサービスには、「事業を営む皆様が、自分らしいお店づくり、思い描く事業運営ができるように」という想いが込められており、お店側の立場に立ったデザインが為されています。実際、エアウォレットでは、お店側の負担ができるだけ小さくなるよう、決済手数料が0.99%に抑えられています。そして、この決済手数料の一部が、金融機関の手数料に充てられているため、私たちユーザーのお金のやりとりが全て無料でできるようになっています。エアウォレットは、まさに、ユーザー側とお店側の双方にとって、使って嬉しいサービスなのです。

繰り返しお伝えている通り、1番のポイントは、家族や友人、自身の銀行口座への送金や出金でも手数料が一切かからないことです。回数制限もありません。いつでも気軽に、細かいお金のやり取りができます。

とてもシンプルなアプリなので、はじめての方でも直感的に使うことができます。例えば、「自分の口座間のお金を移動する」際は、、以下の3つの手順で踏むだけです。

三菱UFJ銀行さんや三井住友銀行さん、みずほ銀行さんといったメガバンク、国民の金融インフラでもある ゆうちょ銀行さん、そして、楽天銀行さんやPayPay銀行さんなどのネットバンクにも対応しています。また、地方銀行を含め、登録できる金融機関は少しずつ増えております。

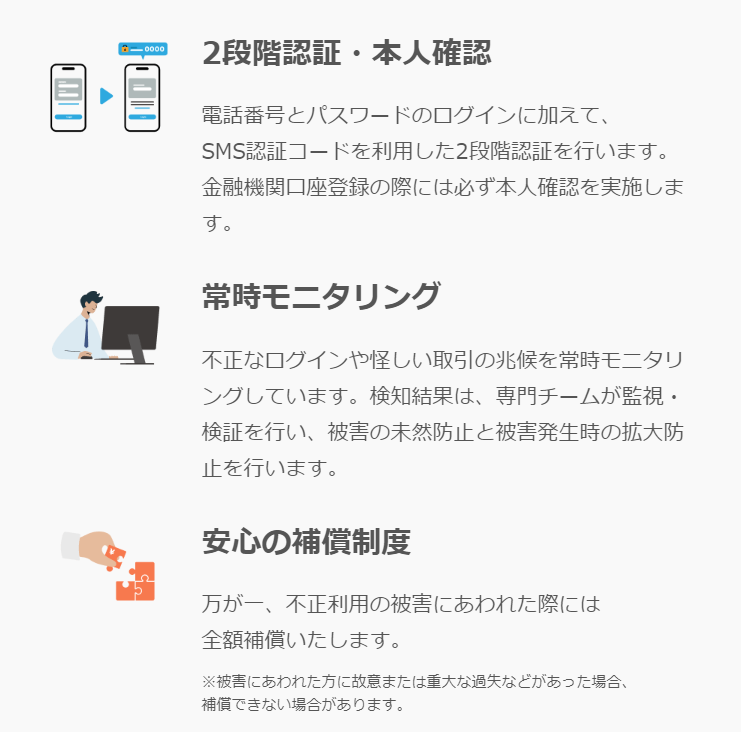

株式会社リクルートさんと株式会社三菱UFJ銀行さんがバックに付いているだけあって、厳格な管理体制のもと運営されています。2段階認証や専門チームによる常時モニタリングに加え、全額補償制度もあり、セキュリティ面は十分に高いと言えます。少なくとも、日常的なお金のやり取りで不安を感じることはないでしょう。

ちなみに、取り扱いできる金額は、1日30万円まで。これもきっとセキュリティの一貫だね。

ここまで読んでくださり、ありがとうございます。

いつの時代も、お金の知識やリテラシーを身に付け、賢く生きることは大切です。今回の紹介した「エアウォレット」は、私たちが感じているるお金のモヤモヤを解消してくれるサービスの1つです。私自身、このサービスを使うようになってから、ATMに行くことがほとんどなくなりました。ユーザー側とお店側の双方にとって、使って嬉しいサービスなので、キャッシュレス決済時の不安感も罪悪感もありません。皆様にも、是非一度、試して頂きたいです。それが、日本のキャッシュレス化を、社会を一歩前に進めることにも繋がるはずです。

自分に優しく、人に優しく。自分貢献から他者貢献、そして、社会貢献へ。それが回りまわって、皆様自身や家族にとって優しい社会になるのだと、私は信じています。